Angesichts des oben dargestellten Finanzbedarfs ist davon auszugehen, dass nun eine fünfte Phase im Rahmen der Corona-Krise hinzutritt. Aber dieses Mal sind die Koordinaten anders, denn zum ersten Mal werden die Kredite unter Bedingungen der Schuldenbremse aufgenommen.

Corona-Krise als Deckfarbe für bereits bestehende Krisen: Wird das Austeritätsregime der Schuldenbremse saniert?

Die Corona-Krise überstrahlt derzeit drei Krisen, die derzeit ebenfalls – verdeckt – mitverhandelt werden: Erstens eine ohnehin seit Herbst 2019 beginnende Wirtschaftskrise, bei der die EZB kaum mehr Möglichkeiten hat, über Zinssenkungen Konjunkturimpulse zu setzen. Die EZB hatte daraufhin bereits im Herbst 2019 wieder ihr Anleiheprogramm hochgefahren. Zweitens die Krise der Kommunalfinanzen (Stichwort Pleite-Kommunen und kommunale Altschulden). Drittens eine Investitionskrise, besser bekannt als Investitionsstau. Diese Krise führte dazu, dass 2019 selbst von Kapitalseite die Schuldenbremse in Frage gestellt wurde, weil sie den Standort gefährde, weil anders als erhofft, statt bei den Sozialausgaben, bei den Investitionen gespart wurde. An dieser Front wird nun „Druck rausgelassen“. Im Ergebnis dürfte die Schuldenbremse mit Blick auf den politischen Betrieb wieder etwas fester im Sattel sitzen. Die Investitionen wurden nun zumindest in Teilen vorgenommen, die gesetzlich geforderten Tilgungspläne werden entsprechenden Druck auf die Sozialausgaben und die öffentliche Daseinsvorsorge machen. Anders könnte die Sache im „Alltagsverstand“ vieler Menschen aussehen. Denn hier dürfte vor allem hängen bleiben, dass der Staat sich sehr wohl verschulden kann, um „wirklich wichtige Dinge“ auch bei ausbleibenden Einnahmen zu finanzieren.

Ob und wie die Krise der Kommunalfinanzen und die Altschuldenfrage gelöst werden, ist derzeit offen. Im Konjunkturpaket wurden partielle Zugeständnisse gemacht, aber eine systematische Lösung noch von der Union blockiert. Vielleicht gelingt es dem SPD-Finanzminister jetzt, wo die Große Koalition mit Milliarden nur so „um sich wirft“, ein Regelung für die Altschulden durchzusetzen. Paradoxerweise hätte die Corona-Krise dann für einige Kommunen zunächst einen gegenteiligen Effekt: Sie wären zunächst aus der Austeritätsfalle befreit und wieder handlungsfähig. Die Dauerhaftigkeit dieses Zustands hängt auch davon ab, ob dies mit grundsätzlichen Veränderungen im föderalen Gefüge der Staatsfinanzen verknüpft wird.

Die bereits vor Corona eingesetzte, strukturelle Wirtschaftskrise lässt es fraglich erscheinen, inwieweit die wirtschaftliche Erholung über einen „Rebound-Effekt“ im kommenden Jahr hinauskommt. Sollten die Corona-Konjunkturmaßnahmen tatsächlich zu einer neuen Wirtschaftswachstumsphase führen, hätte „Corona“ zu einer staatsinterventionistischen Handlungsfähigkeit des Staates geführt, wie sie wohl anders kaum zu erwarten gewesen wäre, und damit die Depression von Herbst 2019 aufgelöst.

Müssen die Schulden bezahlt werden?

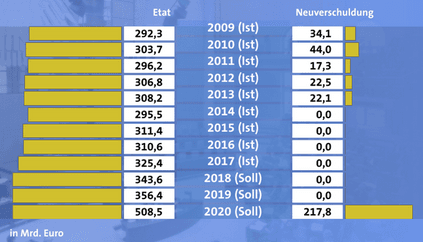

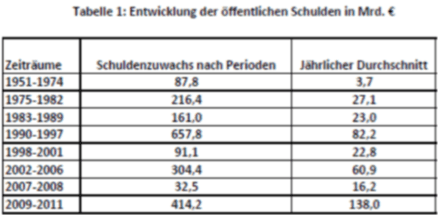

Der Blick auf die Bearbeitung vorangegangener Krisen zeigt, dass die Aufnahme von Schulden für ein gewisses Maß an Staatsinterventionismus sich nicht zwangsläufig mit der Frage verbinden muss, wer für die Rückzahlung der aufgenommenen Staatsschulden aufkommt. In früheren Krisen konnte die Frage, „wer das bezahlen soll“, weitgehend umgangen werden, weil zwar die Schulden im Wesentlichen kaum zurückgezahlt, aber das Wirtschaftswachstum gesteigert und damit die Schuldenlast im Verhältnis zur Wirtschaftsleistung (Schuldenstandsquote) reduziert wurde. Durch die Finanzkrise 2009 stieg etwa die Schuldenstandsquote, also das Verhältnis der Schulden zum BIP, auf 81% im Jahr 2010. In den nachfolgenden Jahren wurden die aufgenommenen Schulden zwar nur zu einem kleinen Teil zurückgezahlt, dennoch reduzierte sich die Schuldenstandsquote auf 63% im Jahr 2019, was vor allem am starken Wirtschaftswachstum lag.

Das soll nach dem Geist der Schuldenbremse diesmal anders laufen. Denn anders als vielfach angenommen ist die Schuldenbremse nicht „außer Kraft“ gesetzt, sondern es wird auf die in ihr festgeschriebene Ausnahmeregel zurückgegriffen, dass in „außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen“ (GG, Art. 109) Neuverschuldung erlaubt ist – allerdings fordert das Gesetz, dass hierzu, anders als früher, ein Tilgungsplan vorgelegt werden muss. Die Corona-Schulden sollen nach erklärtem Willen des Bundesfinanzministers innerhalb der nächsten 20 Jahre tatsächlich zurückgezahlt werden. Dieser Zeithorizont ist rechtlich nicht vorgegeben, lässt sich aber vermittelt aus dem europäischen Fiskalvertrag herleiten (1/20-Regel). Demgegenüber argumentieren gesellschaftlich breit anerkannte Ökonomen wie etwa Jens Südekum, man solle wie in vergangenen Krisen aus den Schulden „herauswachsen“ und sie kontinuierlich überwälzen, statt diese zurückzuzahlen. Der Finanzinvestor George Soros hat für Europa sogenannte „ewige Anleihen“ ins Spiel gebracht, bei denen sich die EU Geld leihen würde, was sie nie zurückzahlen müsste, dafür allerdings für immer einen bestimmten jährlichen Zinssatz zahlen müsste. Österreich nimmt im Rahmen der Corona-Krise Kredite als eine 100-jährige Anleihen auf – zu einem jährlichen Zins von gerade einmal 0,85 Prozent. Auch das Land NRW hat im Januar 2020 eine Anleihe mit 100 Jahren Laufzeit mit einem Volumen von 2 Mrd. € aufgegeben, dafür zahlt das Land einen festen Zinssatz von jährlich 1,375%. Die Realzinsen sind also derzeit selbst bei sehr langer Kreditlaufzeit negativ (vorausgesetzt, das politische Inflationsziel der EZB von knapp unter 2% wird durchgesetzt). Es lohnt sich daher in einer pragmatischen Herangehensweise zumindest zu versuchen, überall dort die Tilgungspläne auf einen möglichst langen Zeitraum zu strecken. Letztendlich müssten dann vermutlich Gerichte klären, was ein „angemessener“ Zeitraum für die Schuldentilgung ist. Aber 50-70 Jahre als Zeitraum könnten drin sein und wären angesichts der Zinssätze ökonomisch zu rechtfertigen.

Linke Antworten auf die Frage, wer für die Krise zahlen soll

Wenn die Krisenkosten nicht über Einsparungen in der Daseinsvorsorge auf die breite Bevölkerung abgewälzt werden sollen, gibt es im Grunde drei Möglichkeiten. Erstens: Die Bezahlung wird über eine sehr lange Laufzeit der Kredite weit in die Zukunft verschoben. Zweitens: Die Schulden werden „gestrichen“. Das mag zunächst etwas verrückt klingen und ist aktuell kaum politisch durchsetzbar, ist bei sachlicher Betrachtung aber gar nicht so absurd wie es klingt. Hierzu muss man verstehen, wie die Staatsverschuldung vieler europäischer Staaten seit der Eurokrise funktioniert. Derzeit leihen sich die meisten Staaten Geld am Kapitalmarkt, in dem sie Staatsanleihen ausgeben. Diese Anleihen werden von den Banken gekauft und häufig an die EZB im Rahmen ihres Anleihenkaufprogramms weiterverkauft. Das Geld, das die EZB hierzu benötigt, kann sie als Notenbank selbst „drucken“, bzw. heutzutage durch digitale Einträge in den entsprechenden Datenbanken „erschaffen“. Im Ergebnis dieses Prozesses ist die EZB mittlerweile gegenüber vielen europäischen Staaten einer der wichtigsten Gläubiger – und es stellt sich zurecht die Frage, was nun mehr Probleme nach sich ziehen würde: (weitere) Kürzungen in den Systemen der öffentlichen Daseinsvorsorge, um die Schulden zurückzuzahlen oder die Schulden in der Datenbank der EZB einfach zu streichen.

Die dritte Möglichkeit, die Krisenkosten nicht über Einsparungen in der Daseinsvorsorge zu finanzieren, dürfte für viele Ohren wieder vertrauter klingen: Der Staat muss seine Einnahmen erhöhen – und zwar, indem er sich das Geld bei den Reichen holt, und nicht indem er über Mehrwertsteuererhöhungen doch wieder in die kleinen Geldbeutel greift. Hierzu könnten zum Beispiel historische Instrumente wiederbelebt werden. So gab es nach dem zweiten Weltkrieg eine einmalige Vermögensabgabe, um den Wiederaufbau des Landes zu finanzieren. In Anlehnung daran könnte nun eine Corona-Vermögensabgabe auf sehr hohe Vermögen erhoben und in der Einziehung über mehrere Jahre gestreckt werden. Eine Corona-Vermögensabgabe wurde etwa vom Ökonomen Rudolf Hickel, aber auch der Vorsitzenden der LINKEN, Katja Kipping, ins Gespräch gebracht. Angesichts des enormen staatlichen Finanzierungsbedarfs könnte auch der Solidaritätszuschlag beibehalten bzw. als Corona-Soli wiedereingeführt werden. Neben einer einmaligen Vermögensabgabe könnte auch eine dauerhaft erhobene Vermögenssteuer („Millionärssteuer“) auf große Vermögen sowie eine Luxussteuer (z.B. als erhöhter Mehrwertsteuersatz auf Yachten, Porsche, Rolex-Uhren und ähnliche Luxusgüter) erhoben werden. Der staatliche Kampf gegen Steuertricksereien von Großunternehmen, etwa zahlreichen DAX-Konzernen, durch Gewinnverschiebebahnhöfe in Steuerasen könnte systematisch intensiviert werden. Ein Verbot von Steuertricksereien könnte genau so wie sozial-ökologische Kriterien eine Bedingung bei der Kreditvergabe des Staates an Unternehmen sein.

Der Vorteil einer Erhöhung der Einnahmen des Staates liegt auf der Hand. Denn die Aufnahme von Krediten ist in der keynesianistischen Wirtschaftstheorie mit dem Ziel verbunden, über diese neues Wirtschaftswachstum zu generieren (was dann eine Bedienung bzw. Überwälzung der Kredite ermöglicht). Dabei gibt es aber einen Haken. Unter Umständen wollen und müssen wir in gesellschaftliche Bereiche investieren, die garnicht unbedingt zu neuem Wirtschaftswachstum beitragen werden – etwa wenn systematisch in reproduktive Tätigkeiten im Gesundheitsbereich oder in eine Verringerung der Naturvernutzung nicht nur, aber auch im Kontext des Klimawandels, investiert wird. Hier kann mit der Aufnahme von Krediten unter Umständen ein Zielkonflikt entstehen, den es abzuwägen gilt. Angesichts der anstehenden Verteilungskämpfe und der Angriffe des Kapitals auf die öffentliche Daseinsvorsorge sollten alle drei Lösungsvorschläge pragmatisch geprüft werden. So lange die Kräfteverhältnisse so ungünstig stehen, könnte die „realistischste“ linke Option sein, die Beantwortung der Frage, wer für die Krise zahlt, über langjährige Kredite weit in die Zukunft zu verlagern. Aber die Situation kann sich auch schnell ändern. Und sowieso ist es vermutlich nie verkehrt, in Talkshows, beim Familiengeburtstag und der eigenen Nachbarschaft das Gespräch über Schuldenstreichung, die Besteuerung von großen Vermögen und bei Bedarf auch die Vergesellschaftung von großen Unternehmen zu suchen.